NISA制度とは?

通常、金融商品に投資をした場合、これらを売却して得た利益や受け取った利息や配当に対して20.315%の税金がかかります。NISAは、毎年一定額の範囲内で投資した金融商品から得られる利益などに税金がかからない制度です。現行NISA制度のデメリットを考慮して来年2024年から始まる新NISA制度は飛躍的に利便性が高まりました。

現行のNISA制度と新NISA制度のそれぞれのポイントについて説明致します。

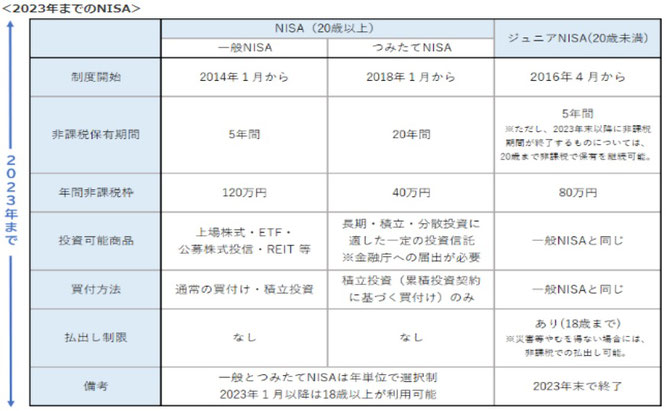

現行NISA制度のポイント

まず、NISA制度を利用するには、銀行または証券会社でNISA口座を開設する必要があります。成人1人1口座で、複数の金融機関でNISA口座を開設することはできません。

一般NISA制度(2014年開始)とつみたてNISA制度(2018年開始)の2種類がありどちらか選択制です。

一般NISA制度の主な特徴

主な特徴としましては、対象商品が上場株式、株式投資信託、ETF(上場投資信託)REIT(不動産投資信託)と選択肢が多いことです。また、年間120万円の投資枠が5年間あるので累計で最大600万円の非課税枠が利用出来ます。株式の売却益や配当金また投資信託を解約して得られる利益や分配金にも税金がかかりません。

つみたてNISA制度の主な特徴

主な特徴としましては、対象商品が一定の条件を満たした投資信託に限定されています。

年間40万円の投資枠が20年間あるので累計で最大800万円と一般NISA制度よりも200万円も多く非課税枠が利用できます。一般NISA制度と同様に投資信託を解約して得られる利益や分配金に税金がかかりません。このようにつみたてNISA制度は資産形成には大変有利な制度ですが、短期間で売却あるいは解約してしまうとその時点で非課税期間が終了してしまうなどのデメリットがあります。

それぞれの制度の課題

今一つ利用者が増えない要因は2つのNISA制度の併用が出来ないことや制度そのものが分かりにくいことなどが考えられます。個人的な意見としては、何に投資すればいいのか分からないという金融リテラシーの不足などの問題点もあると思います。教育資金対策として開始されたジュニアNISA制度は利用者数が伸び悩んだために2023年末で廃止されることになりました。

詳細は下図参照

次に、現行NISA制度のデメリットを大幅に改善し来年2024年1月から始まる新NISA制度について説明します。

新NISA制度のポイント

新NISA制度では、つみたて投資枠と成長投資枠の2種類が新設されます。つみたて投資枠が年間120万円、成長投資枠が年間240万円と大幅に引き上げられました。しかもつみたて投資枠と成長投資枠は併用することが可能になりました。さらに現行NISA制度では5年間や20年間という非課税期間の期限がありましたが、新NISA制度では2つの投資枠の両方とも無期限となり保有期間に関係なく非課税での運用が可能になりました。

つみたて投資枠と成長投資枠の違いについて

つみたて投資枠での運用商品はつみたてNISA制度と同様に一定の基準を満たした投資信託のみです。このつみたて投資枠のみで1800万円の生涯非課税限度額を利用することができます。成長投資枠での運用商品は一般NISA制度と同様に上場株式、一定の基準を満たした株式投資信託、ETF(上場投資信託)REIT(不動産投資信託)になる予定です。成長投資枠での生涯非課税限度額は1200万円となりつみたて投資枠と併用しなければ1800万円の生涯非課税限度額までの利用はできません。金融庁の方針では、国民の資産形成方法としてはつみたて投資で毎月コツコツと金融商品を購入する方がリスク分散になると判断しているからだと思います。

新NISA制度の最大の改善点❶

新NISA制度では、1人あたり合計1800万円の生涯非課税限度額が設定されました。従って、最短5年で1800万円の生涯非課税限度額上限までの投資が可能になります。仮に、年5%の運用利回りが確保できれば年間90万円の不労所得が得られますので老後資金対策として有力な副収入が期待できます。さらに、年齢に関係なく生涯非課税限度額の上限まで金融商品を保有し続けることも可能になりました。

新NISA制度の最大の改善点❷

現行のNISA制度では運用している金融商品を解約したらその時点で非課税期間が終了してしまい再利用が出来なかったですが、新NISA制度では解約した翌年に解約した商品の簿価相当分の非課税枠を再利用できるようになりました。個人的は、これは素晴らしい制度改正だと思います。資金が必要かどうかは関係なく各自の考え方に応じて保有商品の利益確定及び定期的な商品の見直しと入れ替えも自由自在に行えるようになったからです。現行のNISA制度では、まだ非課税期間が残っているから今解約するのはもったいという意識が出てしまい、タイムリーな投資判断がしにくいというデメリットが解消されたと思います。

詳細は下図を参照ください。

資産運用を成功させるためには

安定した運用成績を上げるには、保有商品の定期的な見直しは必要です。最近の事例ですと コロナ感染症の発生前と発生後では世界中の経済環境は大きく変化したことで運用環境も 大きく様変わりしたことでご理解頂けると思います。

新NISA制度で運用商品を選ぶポイントは、以下の3点を必ず確認してから購入を ご検討ください。

- 運用コスト(販売手数料、売買手数料、信託報酬、信託財産留保額)が安いかどうか?

- 最低3年以上の運用実績がある商品で、同種の商品よりも運用成績が優れているか?

- 過去の運用期間中に資金が安定的にして流入している商品かどうか?

まとめ

当コラムでは、特定の金融商品の推奨をすることはできませんので、個別商品の問い合わせに関しては、取扱の金融機関の窓口などでご相談ください。当事務所でも金融商品の情報提供は行っておりますので、ご不明な点等ございましたらお気軽にお問い合わせください。

皆様のご参考になれば幸いです。

執筆者のご紹介

ファイナンシャルプランナー 船津正明(ふなつ・まさあき)

大和証券にて27年の実務経験により資産運用全般が得意分野です。現在は中小企業経営者と従業員向けの確定拠出年金制度の導入サポートに注力中です。圧倒的な低コストで制度導入から従業員向けの投資教育までワンストップで対応致します。その他各種の融資の相談も承ります。

1.確定拠出年金制度導入サポート

2.事業融資&住宅ローン相談

3.資産運用及び保険見直し

船津正明FP事務所

〒658-0084 神戸市東灘区甲南町3丁目2-20 ロマネスク甲南304

TEL 078-777-5760

皆様へお願い

このコラムをご覧になって、専門家にお電話いただく際には、「『My法務コラム』を見て電話した」とおっしゃっていただけると、スムーズです。宜しくお願いいたします。