今回は会社が保有する株式について配当を受ける場合の取扱いを簡単にご説明させていただきます。また、令和 5 年 10 月以降から配当支払時に控除する源泉所得税について一部取扱いが変わっていますので、配当を支払う側の取扱いを中心に配当に係る源泉所得税の処理についてもご説明いたします。

Ⅰ 受取配当等の益金不算入制度

1.制度の概要

配当金を支払う側の会社においては、通常は利益剰余金を原資に配当を行うことになりますが、支払う会社の利益剰余金は既に法人税の課税を受けていることから、配当の受取側の会社で配当について再び法人税をかけてしまうと、重複して法人税が課税されることになります。そのため、受領した法人においては、会計上収益(通常は営業外収益)計上した配当について、法人税の確定申告において所得を減額する計算が認められています(法 23 条)。この制度は「配当等の益金不算入」といい、株式の保有割合などに応じ、確定申告書上で下記区分に応じて所得の減額(益金不算入)を認めており、配当の授受の有る法人間での二重課税を排除し緩和する意義があります。

なお、配当金を受け取る側の会社は、完全支配関係のある他の会社の保有割合も合計した上で、保有関係の判定を行うことになります。複数法人を経営するオーナー様や企業様は、日頃より資本関係図を適時適切に管理しておくことが望ましいでしょう。

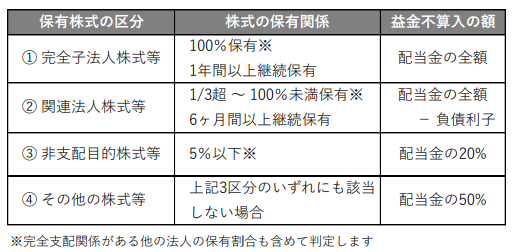

2.保有株式の区分ごとの取扱いと留意点

当該配当金の額面額(源泉税の控除前の金額)を基礎として、受取配当等の益金不算入額をそれぞれの区分ごとに計算することになります。区分ごとの取扱いの概要は下記の通りになります。仔細は法人税申告様式の別表8(1)をご確認いただくと良いでしょう。

① 完全子法人株式等

上図記載の通り、配当金の全額が益金不算入の額として取り扱われます。

親会社が子会社のすべての株を所有している場合は、親子一体となって事業を営んでいる状態とも言えますので、子会社から受け取る配当金について、親会社でも法人税を課してしまうと法人税を二重に課してしまうことになります。

受領する親会社による経営の関与度合いも考慮し、直前会計期間の全期間に対応する継続保有(通常は 1 年間)要件も追加されています。

② 関連法人株式等

受領した配当金の全額から、負債利子を控除した額が益金不算入の額として取り扱われます。配当金から控除すべき負債利子の額は以下のように、その配当毎に計算されます。原則イ)を控除しますがロ)の方が少ないにはロ)を控除することになります。イ)とロ)の比較は銘柄・支払期間毎に行うことになります。

イ)関連法人株式等に係る配当金 × 4%

ロ)当期中の支払利子等の額の 10%相当

一定の期間経営に関与することを求めるため、6 ヶ月間(会計期間が 6 ヶ月を超える場合)の継続保有要件を課しています。令和 4 年 4 月開始事業年度から、上記のような形でより簡便かつ有利な方法に改められています。

③ 非支配目的株式等

支払基準日(決算末日)に 5%以下を保有する株式に対する配当に対しては、その 20%相当を益金不算入とされます。これは 5%以下であれば、経営に関与する意志も低い純投資としての性質ともとらえられるのでしょう。非上場の配当を受けて源泉所得税の税額控除(後述)を受ける場合は、源泉税額部分の加算相当とほぼ同額の益金不算入額を計算することとなります。

④ その他の株式等

上記①~③のいずれにも該当しない配当は、配当金の 50%相当を益金不算入額として計算することになります。経営に参画したと言えるほどの保有割合と保有期間を満たさないものの、純投資ほどの低い関係性でもない投資先からの配当が当該区分に該当すると考えられます。

例えば M&A で全株取得した後、直ちに配当決議を行う場合が該当するのではないでしょうか。この場合は保有割合 100%は満たすことはできても、①及び②で説明した保有期間を満たさず、また5%を超えて保有しています(④にも該当しない)ので、最後の「その他の株式等」の区分で計算を行うことになるのです。

Ⅱ 配当の源泉税の取扱い

1.配当を支払う側(非上場会社)の処理

源泉税の取扱いは一義的には、支払う側の会社で整理し管理する必要があります。先に配当を支払う側の法人の取扱いをご説明します。

原則、配当を支払う側では株主に対して、所得税及び復興特別所得税(以下、所得税等)相当(20.42%)を源泉所得税として控除して配当金を支払うことになります。

令和 5 年 10 月 1 日以降に支払われる配当については、例外的に配当の基準日において直接 1/3 超の株式を保有する法人に対しては、源泉所得税の控除を行わない(源泉徴収不要制度)ことに改められました。

② 源泉徴収不要制度の判定上の注意点

源泉徴収不要制度の適用の判定にあたって注意する点は、配当等の益金不算入の区分にみられるような、保有期間の縛りが無いことと、各株主の単体の保有割合で判定するという点が挙げられます。

先ほどの M&A 直後の完全親会社への配当の例に当てはめると、この親会社への配当については源泉徴収を行わずに配当を支払うことになります。もし、誤って源泉徴収を行い納付がされてしまうと、受け取った親会社等の申告処理に誤りが生じるだけでなく、税務署から源泉税を取り戻す手間と時間も要することになりますのでご注意ください。

③ その他手続き上の留意点

源泉徴収が不要とされた配当については、制度改正により支払調書の提出は不要とされましたが、株主法人と支払法人との間で、配当の経理や税務上の取扱いに齟齬が生じないよう、配当金に源泉徴収がなされていない旨を明らかにする書類を交付することが望ましいと思われます。会社法上の手続きに関しては説明を割愛しますが、手続面では税理士や司法書士と連携を取って適法に手続きを進めて下さい。

2.配当を受け取る側での源泉所得税の処理

① 源泉徴収の二重課税と費用処理の課題

会社が配当金の支払いを受ける場合に、原則、源泉所得税が差し引かれ入金されます、源泉所得税は最終的に個人納税者が負担すべきものと考えられます。会社には法人税が課されますので、更に源泉所得税を負担させたままにすると法人税と所得税の二重課税が残ってしまいます。

確かに、配当の源泉税を費用処理のみで終わらせる方法もありますが、法人税を減少させる効果は、源泉所得税×法人税率部分(中小企業では所得に応じ、地方税含め約 22.5%~38%程度)にとどまります。

② 所得税額控除制度

実際に差引された源泉税をきちんと取り返すために「所得税額控除」という処理が認められています。この制度は源泉所得税の費用処理を取り消す(損金不算入の調整を行う。法 40 条)ことと引き換えに、差引された源泉所得税の全額を法人税から直接差し引くことで二重課税を排除することができます(法 68 条)。計算期間の途中で株式を取得し、又は一部買い増しする場合、一定の調整計算が必要となります。なお、この制度の適用を受けるには確定申告書に別表 6(1)を添付し、税額控除の金額について計算を行う必要があります。

執筆者ご紹介

税理士 福岡裕次(ふくおか・ゆうじ)

①会計・税務を中心に社長のビジネスの成功をアシストします。②弊社の主力業務連絡です!運営から事業承継までしっかりサポート致します。③合併や分割といった組織再編についても、ご相談ください。再編の前後で税金で頭を悩ませないよう、早め早めの相談が大切です。

- 決算・申告業務(個人・法人)

- 医療・福祉関係の決算・申告

- 組織再編税制(主に国内)

税理士法人はやぶさ

〒650-0033 神戸市中央区江戸町98番地の1 東町・江戸町ビル2階

TEL 078-325-2660

皆様へのお願い

このコラムをご覧になって、専門家にお電話いただく際には、「『My法務コラム』を見て電話した」とおっしゃっていただけると、スムーズです。

宜しくお願いいたします。